Magical theorem [経済学]

さてさて、今日も勉強系で更新します。

気候変動の経済学を勉強してるので、その辺の話を。

前回最適成長の話と、ラムゼイルールについて書きました。

最適成長とは将来のより大きな効用(幸福)の為にどのくらい今を犠牲にするのか?というお話で、最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなるというのがラムゼイルールでした。

で、今回はそれが地球温暖化の議論にどのように用いられているのかを書いてゆきます。

地球温暖化対策をマトモに議論する時、最も盛んに行われる議論は「割引率を何%にするのか?」という事です。

自然再生エネルギーだとか、二酸化炭素の削減だとか、そういう話に議論が行きがちですが、本質的に今の人間が決めなければいけないのは「今どのくらい本気で温室効果ガス(GHG)の削減に取り組まなければ行けないのか?」という事です。

もし、必要以上に取り組めば、それは人類全体に取ってコストでしかなく、未来の人類から激しく非難を受けるでしょうし、逆に取り組みが十分でなければ温暖化された地球環境が人類全体にコストとしてのしかかる事になり、これもまた未来の人類から激しく非難される事になるでしょう。

つまり、現代に生きる僕らは出来るだけ適切にそして行き過ぎない投資を温暖化対策に向けるべきなのです。

じゃぁ具体的にその行き過ぎない程度の投資がいかほどなのかを考えなくてはなりません。

少し話をシンプルにする為に投資の収益に関する不確実性を無い物として考えます。

もし行われる全ての投資が利益的なのであれば、その状況は必要以上に投資しているとはいえないでしょう。逆にいくらかの投資が損失を出しているのであればそれは行き過ぎた投資であると言えます。

じゃぁ利益的って何よ?と言う話をすると、当然費用が収入より小さい事を示します。そして、このケースの場合、時間の価値を考える必要があります。つまり、

今払う費用より、今の価値で計った未来に貰える収入が大きい事が利益的である条件となります。

そして、未来の価値を今の価値に置き換える為に用いられる物が割引率です。割引率は時間の価値なので、リスクフリーの投資の一番低い収益率が用いられます。(リスクフリーに投資すれば待っているだけで収益を得られるので、時間の価値を表す)

さて、ラムゼイルールは「最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなる」という物でした。

そして、割引率はリスクフリーの投資の最も低い収益率が使われると言う物でした。

1階の条件(最大化条件)により最適な投資量が選択されている時には限界投資からもたらされる利益は0です。つまり、限界投資の収益率はリスクフリー投資の最も低い収益率を表している事になります。

つまり!

投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計が地球温暖化の為の投資に使われるべき割引率になる訳です。

じゃぁそれぞれの値って解れば人類がどのくらい真面目に地球温暖化対策に取り込めば良いのかが解り、そこから今どういった技術や事業に投資すれば良いのかが解ります。

おお!すごい!じゃぁこの3つの値は解るのだろうか?

えー全く解りません(汗

というのも、まず割引率δは人の心の作用の話なのでばしっと数字にするのは難しいです。

ηは消費関数のカーブ具合を示すのですが、これも人の心の作用の話で、中々上手く数値か出来ていません。ただ、経済学者は1-4の間にあるだろうと推測しており、習慣的にこれらの値が使われています。

gは経済成長な訳ですが、これもある程度解る物の、やっぱりこれと決められる物ではないです。戦争とか大規模災害とかが無ければまぁ1-2%程度の成長をする事が期待出来ます。

様々な学者が様々な値を計算しています。例えば地球温暖化を経済問題として現実的に捉えた鉱石により騎士の称号を得たSternは称号授与の直接的理由になったStern Reviewにて1.4%の割引率を設定しており、それらを批判する多くの経済学者は6%でなければ利益的な投資にはなり得ないと述べています。

そんな中一人の天才経済学者Martin L. Weitzmanが、ありうる全ての割引率の期待値を割り出せばそうそうでたらめな割引率にはならないだろうという発想をします。

ここで気をつけなければいけないのは、割引率から期待値を計算するのではなく、割引要素(e^-rt)の期待値を計算しなくてはならないと言う事です。

例えばt=100に置ける6%と1.4%の割引率の平均を求めたければ、

0.5*e^-6 + 0.5*e^-1.4を計算しなくてはなりません。

因にこの場合は割引率が2%の時と同じ結果になります。

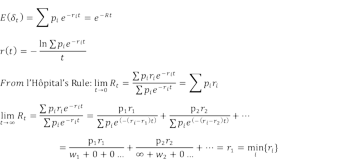

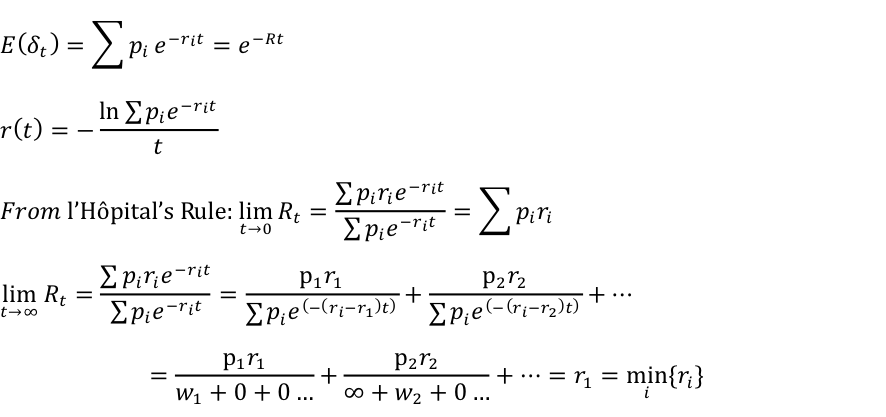

さて、これを一般化した式に置き換えると、以下の画像の上二つの式になります。

一番上の式は割引要素の期待値が、割引要素と確立を掛けた物の合計に等しくなる事を示しており、それが理想的な割引要素であるとしている。

次の式は一番上の式に自然対数を取ったもので、理想的な割引率が右辺と等しくなる事を示しています。

ここでロピタルの定理を使います。

すると、tが0と無限に収束した際の値を見ることができます。

ここで重要なのはtが無限の値を取る時の結果です。この結果は無限の時間軸で投資を行う際には起こりえる物の中で最も低い割引率を使うべきであると言う事を示しています。

ηは最低でも1でより研究が行われればそれなりに現実味のある値が解る様になるでしょう。そしてgはよほどの大惨事が無い限りは0やマイナスの値にはならないでしょう。(金融危機の2009年でも-0.5%程度。)

つまり、これら二つの値に関しては恐らく低い物をとっても1〜2程度になるだろうと言えます。

そこで問題なのはδです。

果たして人間はどのくらい時間に価値を感じるのでしょうか?これもゼロにはなり得ないと思います。う〜んじゃぁ取り敢えず0.1%を取っておく?

すると、割引率は 0.1+(1〜2)*(1〜2)=1.1~4% くらいになるってことでしょうか。

そしてそういった値を実際に取っているのはSternだったりする訳ですね。

これに関してWeitzmanはStern is correct for wrong reasonなんて事を言ってたりします。

ちなみに僕は経済成長が1%はちょっと低くない?って思うので1.5位とって、0.1+1.5*1=1.6%くらいを取るのが良いのでは?と思います。

気候変動の経済学を勉強してるので、その辺の話を。

前回最適成長の話と、ラムゼイルールについて書きました。

最適成長とは将来のより大きな効用(幸福)の為にどのくらい今を犠牲にするのか?というお話で、最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなるというのがラムゼイルールでした。

で、今回はそれが地球温暖化の議論にどのように用いられているのかを書いてゆきます。

地球温暖化対策をマトモに議論する時、最も盛んに行われる議論は「割引率を何%にするのか?」という事です。

自然再生エネルギーだとか、二酸化炭素の削減だとか、そういう話に議論が行きがちですが、本質的に今の人間が決めなければいけないのは「今どのくらい本気で温室効果ガス(GHG)の削減に取り組まなければ行けないのか?」という事です。

もし、必要以上に取り組めば、それは人類全体に取ってコストでしかなく、未来の人類から激しく非難を受けるでしょうし、逆に取り組みが十分でなければ温暖化された地球環境が人類全体にコストとしてのしかかる事になり、これもまた未来の人類から激しく非難される事になるでしょう。

つまり、現代に生きる僕らは出来るだけ適切にそして行き過ぎない投資を温暖化対策に向けるべきなのです。

じゃぁ具体的にその行き過ぎない程度の投資がいかほどなのかを考えなくてはなりません。

少し話をシンプルにする為に投資の収益に関する不確実性を無い物として考えます。

もし行われる全ての投資が利益的なのであれば、その状況は必要以上に投資しているとはいえないでしょう。逆にいくらかの投資が損失を出しているのであればそれは行き過ぎた投資であると言えます。

じゃぁ利益的って何よ?と言う話をすると、当然費用が収入より小さい事を示します。そして、このケースの場合、時間の価値を考える必要があります。つまり、

今払う費用より、今の価値で計った未来に貰える収入が大きい事が利益的である条件となります。

そして、未来の価値を今の価値に置き換える為に用いられる物が割引率です。割引率は時間の価値なので、リスクフリーの投資の一番低い収益率が用いられます。(リスクフリーに投資すれば待っているだけで収益を得られるので、時間の価値を表す)

さて、ラムゼイルールは「最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなる」という物でした。

そして、割引率はリスクフリーの投資の最も低い収益率が使われると言う物でした。

1階の条件(最大化条件)により最適な投資量が選択されている時には限界投資からもたらされる利益は0です。つまり、限界投資の収益率はリスクフリー投資の最も低い収益率を表している事になります。

つまり!

投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計が地球温暖化の為の投資に使われるべき割引率になる訳です。

じゃぁそれぞれの値って解れば人類がどのくらい真面目に地球温暖化対策に取り込めば良いのかが解り、そこから今どういった技術や事業に投資すれば良いのかが解ります。

おお!すごい!じゃぁこの3つの値は解るのだろうか?

えー全く解りません(汗

というのも、まず割引率δは人の心の作用の話なのでばしっと数字にするのは難しいです。

ηは消費関数のカーブ具合を示すのですが、これも人の心の作用の話で、中々上手く数値か出来ていません。ただ、経済学者は1-4の間にあるだろうと推測しており、習慣的にこれらの値が使われています。

gは経済成長な訳ですが、これもある程度解る物の、やっぱりこれと決められる物ではないです。戦争とか大規模災害とかが無ければまぁ1-2%程度の成長をする事が期待出来ます。

様々な学者が様々な値を計算しています。例えば地球温暖化を経済問題として現実的に捉えた鉱石により騎士の称号を得たSternは称号授与の直接的理由になったStern Reviewにて1.4%の割引率を設定しており、それらを批判する多くの経済学者は6%でなければ利益的な投資にはなり得ないと述べています。

そんな中一人の天才経済学者Martin L. Weitzmanが、ありうる全ての割引率の期待値を割り出せばそうそうでたらめな割引率にはならないだろうという発想をします。

ここで気をつけなければいけないのは、割引率から期待値を計算するのではなく、割引要素(e^-rt)の期待値を計算しなくてはならないと言う事です。

例えばt=100に置ける6%と1.4%の割引率の平均を求めたければ、

0.5*e^-6 + 0.5*e^-1.4を計算しなくてはなりません。

因にこの場合は割引率が2%の時と同じ結果になります。

さて、これを一般化した式に置き換えると、以下の画像の上二つの式になります。

一番上の式は割引要素の期待値が、割引要素と確立を掛けた物の合計に等しくなる事を示しており、それが理想的な割引要素であるとしている。

次の式は一番上の式に自然対数を取ったもので、理想的な割引率が右辺と等しくなる事を示しています。

ここでロピタルの定理を使います。

すると、tが0と無限に収束した際の値を見ることができます。

ここで重要なのはtが無限の値を取る時の結果です。この結果は無限の時間軸で投資を行う際には起こりえる物の中で最も低い割引率を使うべきであると言う事を示しています。

ηは最低でも1でより研究が行われればそれなりに現実味のある値が解る様になるでしょう。そしてgはよほどの大惨事が無い限りは0やマイナスの値にはならないでしょう。(金融危機の2009年でも-0.5%程度。)

つまり、これら二つの値に関しては恐らく低い物をとっても1〜2程度になるだろうと言えます。

そこで問題なのはδです。

果たして人間はどのくらい時間に価値を感じるのでしょうか?これもゼロにはなり得ないと思います。う〜んじゃぁ取り敢えず0.1%を取っておく?

すると、割引率は 0.1+(1〜2)*(1〜2)=1.1~4% くらいになるってことでしょうか。

そしてそういった値を実際に取っているのはSternだったりする訳ですね。

これに関してWeitzmanはStern is correct for wrong reasonなんて事を言ってたりします。

ちなみに僕は経済成長が1%はちょっと低くない?って思うので1.5位とって、0.1+1.5*1=1.6%くらいを取るのが良いのでは?と思います。

2012-09-14 22:54

nice!(0)

コメント(0)

トラックバック(0)

コメント 0