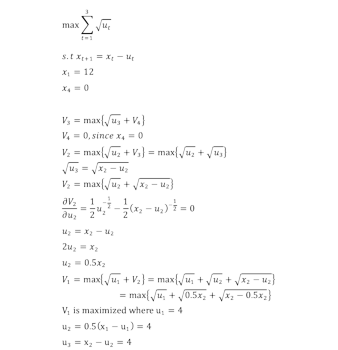

Dynamic Programming... ケーキを3日掛けて食べるお話。 [経済学]

宿題でDynamic Programmingが出たのでもう一度w

前回はこっち。

前回はt=2で、2日掛けてケーキを食べ切ろうと言うお話だったんですが、今回はなんと3日です。

2日のケースと何が違うの〜?というと、最大化問題を2回解く所ですかね。

4日目のケーキの残量が0だとします。(3日で食べ切ると言う条件なので。)

よってx=0 where t=4

効用はケーキの消費量uの平方根を取ったものとします。

3日目の価値関数V_3に付いて考えます。

3日目の効用に次の日の価値観数V_4を含めて最大化を解きたい所ですが、4日目はケーキが残っていないのでV_4はゼロとなります。

そして、消費量u_3は自動的にその日までに残っていたケーキ残量x_3と同じになります。(食べ切っちゃうので。)

という事で、3日目は放置して2日目に行きます。

2日目の価値関数V_2は2日目の効用関数に3日目の価値関数V_3を含めた物になります。

そして、1日目の価値関数V_1は1日目の効用関数に2日目の価値関数V_2を含めた物になります。

V_2の最大化問題を解いてV_2を最大化させる解を関数として見つけ、その解をV_1に代入してV_1の最大化問題を解けば、全ての時間を通しての最適消費計画を見つけることができる訳です。

と、まぁこんな感じに解けちゃう訳です。

時間tが3から10に増えたとしても同じプロセスを繰り返すだけでやっぱり解けます。

つまり、価値観数V_10から始めて、9回最大化問題を解けば最適計画が見つかります。

まぁt-1回最適化を解けと。そういうお話です。

いやぁ。解を関数として見つけるって結構めんどくせぇなって今まで思ってたんですけど、便利なんですね。

前回はこっち。

前回はt=2で、2日掛けてケーキを食べ切ろうと言うお話だったんですが、今回はなんと3日です。

2日のケースと何が違うの〜?というと、最大化問題を2回解く所ですかね。

4日目のケーキの残量が0だとします。(3日で食べ切ると言う条件なので。)

よってx=0 where t=4

効用はケーキの消費量uの平方根を取ったものとします。

3日目の価値関数V_3に付いて考えます。

3日目の効用に次の日の価値観数V_4を含めて最大化を解きたい所ですが、4日目はケーキが残っていないのでV_4はゼロとなります。

そして、消費量u_3は自動的にその日までに残っていたケーキ残量x_3と同じになります。(食べ切っちゃうので。)

という事で、3日目は放置して2日目に行きます。

2日目の価値関数V_2は2日目の効用関数に3日目の価値関数V_3を含めた物になります。

そして、1日目の価値関数V_1は1日目の効用関数に2日目の価値関数V_2を含めた物になります。

V_2の最大化問題を解いてV_2を最大化させる解を関数として見つけ、その解をV_1に代入してV_1の最大化問題を解けば、全ての時間を通しての最適消費計画を見つけることができる訳です。

と、まぁこんな感じに解けちゃう訳です。

時間tが3から10に増えたとしても同じプロセスを繰り返すだけでやっぱり解けます。

つまり、価値観数V_10から始めて、9回最大化問題を解けば最適計画が見つかります。

まぁt-1回最適化を解けと。そういうお話です。

いやぁ。解を関数として見つけるって結構めんどくせぇなって今まで思ってたんですけど、便利なんですね。

労働市場の蜘蛛 [経済学]

Cob-web modelの研究を探していたら70年代の労働市場の論文を幾らか見つけたのでちょっとまとめを。

Richard B Freemanの

"Cobwebs": A recursive Model of the Market for New Lawyers

A Cobweb Model of the Supply and Starting Salary of New Engineers

多分ググればpdfが見つかるかと。

どちらも中身は一緒で、育成に数年掛かる専門職は労働市場において供給量と価格に周期性があると言うもの。

例えば現状でEngineerの数が不足している場合、給料が上昇して多くの学生が工学を大学で勉強する事を選択する。

そして卒業した時には多くの工学学位を取得した学生が労働市場に供給され、結果給料が下がる。

これは弁護士にも同じ事が起きる。

この論文で面白かった事は、著者が給料のデータ無しに推定を出来ている事だ。

給料のデータは基本的にあまり精度が良くなく、信頼出来ないのでその必要性がある。

Richard B Freemanの

"Cobwebs": A recursive Model of the Market for New Lawyers

A Cobweb Model of the Supply and Starting Salary of New Engineers

多分ググればpdfが見つかるかと。

どちらも中身は一緒で、育成に数年掛かる専門職は労働市場において供給量と価格に周期性があると言うもの。

例えば現状でEngineerの数が不足している場合、給料が上昇して多くの学生が工学を大学で勉強する事を選択する。

そして卒業した時には多くの工学学位を取得した学生が労働市場に供給され、結果給料が下がる。

これは弁護士にも同じ事が起きる。

この論文で面白かった事は、著者が給料のデータ無しに推定を出来ている事だ。

給料のデータは基本的にあまり精度が良くなく、信頼出来ないのでその必要性がある。

気になる事。フェアトレードのおはなし。 [経済学]

最近の僕の興味はもっぱら需給バランスの崩壊と周期性にある訳なんですが、最近その流れでフェアトレードも面白いなと思う訳です。

発展途上国の農産物が安く買いたたかれていて、利益が全く出ないのでそれを少し高めの値段で買い取ってあげましょうという活動で、日本ではあんまり広まらなかったのだけれどもヨーロッパでは結構な規模で行われてます。

で、僕はやっぱりこの活動が見事に的を得ていない慈善活動なんじゃないのかなと思う訳です。

あ、いや、別に第3世界の農民が低賃金で働かされて不幸になろうが知った事じゃないって事ではないですよ。なんかフェアトレードという手段ばかりが有名になってそれ自体が目的と化してしまってるのではないかなと。

で、生産者が幸せになる為には他の方法の方が良いのではないかな?と思う訳です。(残念ながらその他の方法に付いてはあまり言及出来ない訳ですが。)

で、そもそも何でそんな安値で農作物が買いたたかれてるのか?というと、供給過多だからなんですよ。皆が安いコストである程度の質の物を作れる様になったから競争が激化して値段が下がったと。で、農作者にとってそれは違う市場へ移動するべきというシグナリングになってる訳です。

けれども、そこでフェアトレードが一定の価格を提示して買い取ると、農作者は他の市場へと移るインセンティブを失ってしまう。もしフェアトレードが状況の悪い場所から救おうとすればこの傾向はより強くなる。なぜなら状況の悪い農作者程他の市場へ移るインセンティブが大きいからだ。

さて、見方を変えるとこれは以下の様にも言える。

フェアトレードのおかげで、状況の悪い農家は一定の収入を得ることができた。

これは間違いない。ミクロ的には素晴らしい事だと思う。

しかし、少しマクロな視点へ移ればこれは以下の様に言える。

状況の悪い農家が市場から出て行かなかった結果、供給量が以前と変わらず、値段は上昇しなかった。

もし、ある程度の農家が市場から出て行って違う農作物を生産すれば、供給量は減って価格は上昇する。その結果市場全体での利益は上昇する事になる。

さらに、市場から退出した農家が他の生産物でより高い利益を上げることができれば、次に状況の悪い農家は他の市場へと移るインセンティブが上昇し、市場を退出する決断をするかもしれない。

もしフェアトレードの規模が小さく、価格への影響を持たない程の規模の場合、この議論は成立しない。しかし、その程度の規模ならば国際貿易の歪みを是正すると言う目的に対して無力だと言える。

そして、規模を大きくした時、上の問題が起こりえる。

じゃぁ代案はあるのかよ?という話になるのだが。

う〜ん。

ぱっと思いつくのは一つ。

農作物の問題は、生産者が他の市場へ移る意思決定を行えない(若しくはその意思決定に時間が掛かる)から発生する。

理由は簡単。新しい市場の不確実性は今の市場よりも高いからだ。

もし、僕らがそこで不確実性を幾らか少なくして、少なくとも今の生産物より魅力的である事を実証することができれば、この問題は”幾らか”解決出来る。そしてそれはコーヒー市場の生産過剰を減少して値段を上昇させる事が出来る。

本当はモデルを使って説明したかったのだけれども、ちょっと時間がなかったので省略。

発展途上国の農産物が安く買いたたかれていて、利益が全く出ないのでそれを少し高めの値段で買い取ってあげましょうという活動で、日本ではあんまり広まらなかったのだけれどもヨーロッパでは結構な規模で行われてます。

で、僕はやっぱりこの活動が見事に的を得ていない慈善活動なんじゃないのかなと思う訳です。

あ、いや、別に第3世界の農民が低賃金で働かされて不幸になろうが知った事じゃないって事ではないですよ。なんかフェアトレードという手段ばかりが有名になってそれ自体が目的と化してしまってるのではないかなと。

で、生産者が幸せになる為には他の方法の方が良いのではないかな?と思う訳です。(残念ながらその他の方法に付いてはあまり言及出来ない訳ですが。)

で、そもそも何でそんな安値で農作物が買いたたかれてるのか?というと、供給過多だからなんですよ。皆が安いコストである程度の質の物を作れる様になったから競争が激化して値段が下がったと。で、農作者にとってそれは違う市場へ移動するべきというシグナリングになってる訳です。

けれども、そこでフェアトレードが一定の価格を提示して買い取ると、農作者は他の市場へと移るインセンティブを失ってしまう。もしフェアトレードが状況の悪い場所から救おうとすればこの傾向はより強くなる。なぜなら状況の悪い農作者程他の市場へ移るインセンティブが大きいからだ。

さて、見方を変えるとこれは以下の様にも言える。

フェアトレードのおかげで、状況の悪い農家は一定の収入を得ることができた。

これは間違いない。ミクロ的には素晴らしい事だと思う。

しかし、少しマクロな視点へ移ればこれは以下の様に言える。

状況の悪い農家が市場から出て行かなかった結果、供給量が以前と変わらず、値段は上昇しなかった。

もし、ある程度の農家が市場から出て行って違う農作物を生産すれば、供給量は減って価格は上昇する。その結果市場全体での利益は上昇する事になる。

さらに、市場から退出した農家が他の生産物でより高い利益を上げることができれば、次に状況の悪い農家は他の市場へと移るインセンティブが上昇し、市場を退出する決断をするかもしれない。

もしフェアトレードの規模が小さく、価格への影響を持たない程の規模の場合、この議論は成立しない。しかし、その程度の規模ならば国際貿易の歪みを是正すると言う目的に対して無力だと言える。

そして、規模を大きくした時、上の問題が起こりえる。

じゃぁ代案はあるのかよ?という話になるのだが。

う〜ん。

ぱっと思いつくのは一つ。

農作物の問題は、生産者が他の市場へ移る意思決定を行えない(若しくはその意思決定に時間が掛かる)から発生する。

理由は簡単。新しい市場の不確実性は今の市場よりも高いからだ。

もし、僕らがそこで不確実性を幾らか少なくして、少なくとも今の生産物より魅力的である事を実証することができれば、この問題は”幾らか”解決出来る。そしてそれはコーヒー市場の生産過剰を減少して値段を上昇させる事が出来る。

本当はモデルを使って説明したかったのだけれども、ちょっと時間がなかったので省略。

あたまがよくな〜るよくな〜る...really? [経済学]

ダニエルカーネマンの「fast&slow」を読みましたっと。

読んでから1ヶ月くらい放っておいたら、本当に興味のある部分だけが残った気がしたので書こうかと。

まぁツイッターと同じ内容ですね。

カーネマンは人間の意思決定には二つのシステムがあると主張してました。

システム1は直感的な判断を行う。このシステムの良い所はコストが非常に安く、決断を短い時間で行える。

システム2は論理的な判断を行う。このシステムの良い所は理屈で考えるので、推論の精度がシステム1に比べて高い。

基本的に間違いを犯すのはシステム1だ。限られた情報から限定的な関係性を見いだし、それを一般化して直感として用いる。

時としてその関係性は一般性を持っている、が。基本的には間違いのケースが多い。

しかし、毎回システム2を使えば良いと言う事ではない。決断に時間が限られている場合にはシステム2を使う事は最適ではない。

で、まぁこれらの事が事実だとして(少なくとも結構なデータや理論がこれをサポートしているので)、僕が考えたいのは頭が良いって言うのはこの枠組みの中ではどんな事なのかな?と。

必要条件は、難しい問題をなるべく短い時間(低コスト)で正解出来る事。

で、天才って言うのは恐らくシステム1で問題を全部解ける人なんでしょう。

まぁこれはどうでも良いですw

なんでかっていうと、システム1で上の様に問題を解く為には、限定的な情報から一般性のある関係を短期間で理解して直感として持っていないとならなくて、それは恐らく鍛錬とかでどうこうなる物ではないからです。

で、じゃぁ凡人がどーすりゃ良いのかって言うとシステム2を使う事になる訳です。

システム2を使って難しい問題を早く解こうとすると、必要になるのはより高い推論能力で、恐らくそれって何かしらの体系が立てられている物(まぁ何かしらの学問ですよね)を勉強する事によって付く。。。気がします。

で、今の学校教育ってのは基本的にシステム2を鍛える様なカリキュラムを組んでいると。

じゃぁシステム2を学問で鍛えれば頭が良くなるのか?というとまぁ学校教育を受けて来た皆様がご存知の通りそんなに単純では無いんですよ。

このシステム2を使って問題を解くか否か?という問いに答えるのはシステム1なのだそうです。

え?じゃぁさ、日夜勉強に励んでシステム2を鍛えて、難しい問題にもシステム2がそれなりの精度でそれなりの早さで答える事が出来るのだとしても、システム1が2を使う決断をしなければ全く無駄な訳?

多分答えはイエス。無駄。

もしこのシステムの選択問題を最適に解けて、システム2を限界まで鍛えることができれば、それが凡人の限界ラインなのだろう。

ん〜じゃぁシステム1が2を使うか否かの選択を最適に行える様に出来るんだろうか?

それについては特に明記されていなかった。けど、イエスだと思いたい。

もしノーなら結構救われない世界だなと思う。

: あなたの意思はどのように決まるか?")

: あなたの意思はどのように決まるか?")

読んでから1ヶ月くらい放っておいたら、本当に興味のある部分だけが残った気がしたので書こうかと。

まぁツイッターと同じ内容ですね。

カーネマンは人間の意思決定には二つのシステムがあると主張してました。

システム1は直感的な判断を行う。このシステムの良い所はコストが非常に安く、決断を短い時間で行える。

システム2は論理的な判断を行う。このシステムの良い所は理屈で考えるので、推論の精度がシステム1に比べて高い。

基本的に間違いを犯すのはシステム1だ。限られた情報から限定的な関係性を見いだし、それを一般化して直感として用いる。

時としてその関係性は一般性を持っている、が。基本的には間違いのケースが多い。

しかし、毎回システム2を使えば良いと言う事ではない。決断に時間が限られている場合にはシステム2を使う事は最適ではない。

で、まぁこれらの事が事実だとして(少なくとも結構なデータや理論がこれをサポートしているので)、僕が考えたいのは頭が良いって言うのはこの枠組みの中ではどんな事なのかな?と。

必要条件は、難しい問題をなるべく短い時間(低コスト)で正解出来る事。

で、天才って言うのは恐らくシステム1で問題を全部解ける人なんでしょう。

まぁこれはどうでも良いですw

なんでかっていうと、システム1で上の様に問題を解く為には、限定的な情報から一般性のある関係を短期間で理解して直感として持っていないとならなくて、それは恐らく鍛錬とかでどうこうなる物ではないからです。

で、じゃぁ凡人がどーすりゃ良いのかって言うとシステム2を使う事になる訳です。

システム2を使って難しい問題を早く解こうとすると、必要になるのはより高い推論能力で、恐らくそれって何かしらの体系が立てられている物(まぁ何かしらの学問ですよね)を勉強する事によって付く。。。気がします。

で、今の学校教育ってのは基本的にシステム2を鍛える様なカリキュラムを組んでいると。

じゃぁシステム2を学問で鍛えれば頭が良くなるのか?というとまぁ学校教育を受けて来た皆様がご存知の通りそんなに単純では無いんですよ。

このシステム2を使って問題を解くか否か?という問いに答えるのはシステム1なのだそうです。

え?じゃぁさ、日夜勉強に励んでシステム2を鍛えて、難しい問題にもシステム2がそれなりの精度でそれなりの早さで答える事が出来るのだとしても、システム1が2を使う決断をしなければ全く無駄な訳?

多分答えはイエス。無駄。

もしこのシステムの選択問題を最適に解けて、システム2を限界まで鍛えることができれば、それが凡人の限界ラインなのだろう。

ん〜じゃぁシステム1が2を使うか否かの選択を最適に行える様に出来るんだろうか?

それについては特に明記されていなかった。けど、イエスだと思いたい。

もしノーなら結構救われない世界だなと思う。

ファスト&スロー (上): あなたの意思はどのように決まるか?

- 作者: ダニエル・カーネマン

- 出版社/メーカー: 早川書房

- 発売日: 2012/11/22

- メディア: 単行本

ファスト&スロー (下): あなたの意思はどのように決まるか?

- 作者: ダニエル・カーネマン

- 出版社/メーカー: 早川書房

- 発売日: 2012/11/22

- メディア: 単行本

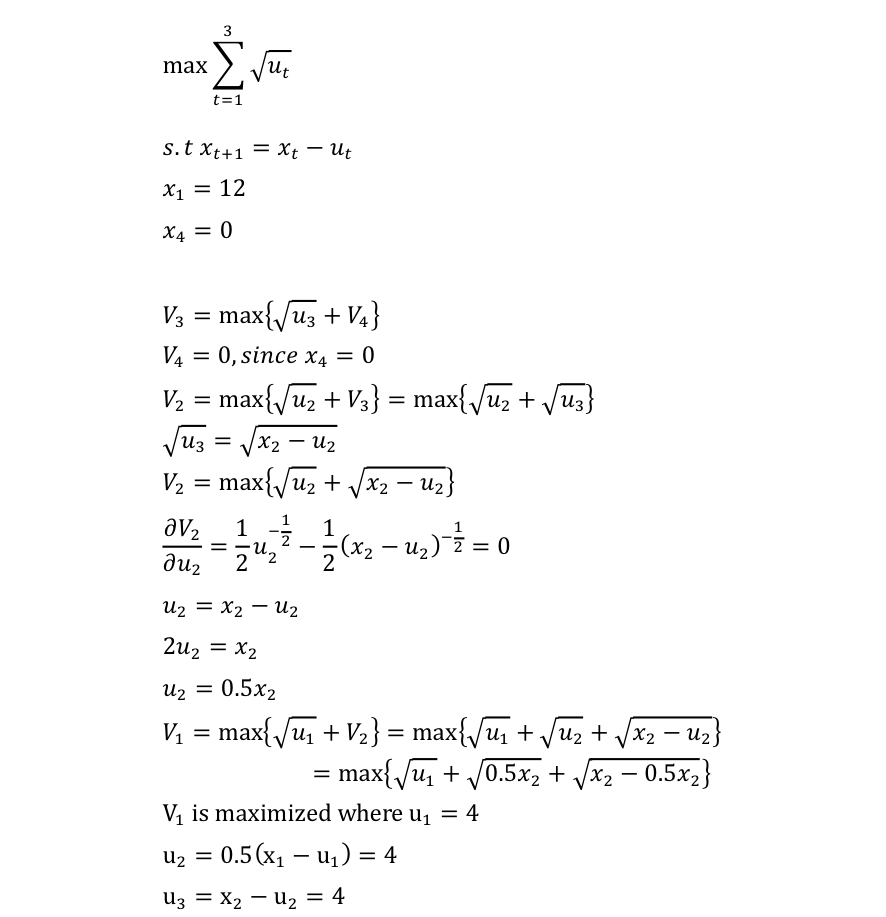

Dynamic Programming...ケーキのお話 [経済学]

Dynamic programmingをならったのでメモ。

基本的にはcontrol theoryと一緒で、最適化問題に時間軸を加えた時の解の求め方の一つです。

特徴としては、時間軸の最後からその時間に置ける最適解を関数として求め、それを一つ前の時間軸に代入してまた関数として解を求めるという作業を初期まで繰り返す事です。

結果的に全ての時点の解を関数として含んだ式が出来上がるので、そいつを最大化して解けば答えが出ると言うもの。

授業で習った例が珍しく素晴らしかったので画像として乗っけておきます。

ある人がケーキを2日で食べようと考えている。

効用を最大化出来る様な摂取計画は?という問題。

d(t)^(-1/2) がその人の効用関数。

d(t) :day tに置けるケーキの消費量

s(t) :day tに置けるケーキの残量

s(t+1) = s(t) - d(t) :明日のケーキ残量は、今日の残量から消費量を差し引いたもの

s(1) = 1 初日のケーキ量

T :ケーキを食べ尽くす日をTとする

s(T+1) = 0 : 食べ尽くした次の日の残量は当然0

s(3) = 0 2日で食べ尽くそうと考えているので当然3日目の残量は0

s(3) = s(2) - d(2) =0

d(2) = s(2)

とまぁこんな条件があると下の様に解けます。

実はプログラミングを使って幾らかこういった問題を取り扱った事はあったのだけれども、ちゃんと数式で習うのは始めてだったので結構楽しかったです。

基本的にはcontrol theoryと一緒で、最適化問題に時間軸を加えた時の解の求め方の一つです。

特徴としては、時間軸の最後からその時間に置ける最適解を関数として求め、それを一つ前の時間軸に代入してまた関数として解を求めるという作業を初期まで繰り返す事です。

結果的に全ての時点の解を関数として含んだ式が出来上がるので、そいつを最大化して解けば答えが出ると言うもの。

授業で習った例が珍しく素晴らしかったので画像として乗っけておきます。

ある人がケーキを2日で食べようと考えている。

効用を最大化出来る様な摂取計画は?という問題。

d(t)^(-1/2) がその人の効用関数。

d(t) :day tに置けるケーキの消費量

s(t) :day tに置けるケーキの残量

s(t+1) = s(t) - d(t) :明日のケーキ残量は、今日の残量から消費量を差し引いたもの

s(1) = 1 初日のケーキ量

T :ケーキを食べ尽くす日をTとする

s(T+1) = 0 : 食べ尽くした次の日の残量は当然0

s(3) = 0 2日で食べ尽くそうと考えているので当然3日目の残量は0

s(3) = s(2) - d(2) =0

d(2) = s(2)

とまぁこんな条件があると下の様に解けます。

実はプログラミングを使って幾らかこういった問題を取り扱った事はあったのだけれども、ちゃんと数式で習うのは始めてだったので結構楽しかったです。

∂H/∂q = (∂U/∂q - ∂c/∂q)*e^(-rt) - a=0 [経済学]

今から1年と4ヶ月程前にこのタイトルの数式と出会った。

∂H/∂q = (∂U/∂q - ∂c/∂q)*e^(-rt) - aq=0

そして僕は全く理解出来ずに、自信を喪失して資源経済学という授業をドロップした。

この数式は長期の時間に置ける効用の最大化問題を解く上で使われるハミルトニアンという物のFirst order conditionで、この数式を元に最適な投資量を解く。ちょっと難しい経済学では必須の式だ。

全く理解出来なかったその日に僕はこの数式を壁に張り、ドロップした後も毎日毎日これを理解しようと粘った。

そして一年経った今年の8月にも理解出来なかった。

いや、確実に前進はしていた。しかし、ハミルトニアンで作った条件をこの公式に変換する行程が解らなかったのだ。

さて、では今僕はこの式を理解しているのだろうか?

答えはノーだ。

僕は未だにどのような変換でラグランジアンからハミルトニアンへ移行しているのかが解らない。

しかし、もし教授が僕に「でも、これを使って色々な分析は出来るかい?」と聞けば、

答えはイエスだ。例えば以下の様な変換を行えば

∂a/∂t = -∂H/∂S = ∂C/∂S * e^(-rt)

∂a/∂t = -r*(∂U/∂q - ∂c/∂q)*e^(-rt) + (d/dt)*(∂U/∂q - ∂c/∂q)*e^(-rt) = ∂C/∂S * e^(-rt)

(d/dt)*(∂U/∂q - ∂c/∂q) = ∂C/∂S + r*(∂U/∂q - ∂c/∂q)

このような結果が得られる。

この結果がホテリングルールと呼ばれ、資源を1単位時間おいておく事によって増える収入は掘った物を銀行に貯金したことによって得られる利子の値と同等になる事を意味する。

様々なモデルで使えば様々な条件が得られる。

そして明日この授業の試験がある。

大学院生活で始めてでそして最大の挫折を味合わせてきた授業を明日終える。

もう勉強は散々にした。1年半も。この授業の為だけに数式とモデルを22ページ分も理解して覚えた。

ただ明日は頭の中にある事を4時間使って書くのみ。

さて、寝ましょう。

明日の試験が終わった時に悔いが残らない様に。

問題をしっかり読めます様に。

∂H/∂q = (∂U/∂q - ∂c/∂q)*e^(-rt) - aq=0

そして僕は全く理解出来ずに、自信を喪失して資源経済学という授業をドロップした。

この数式は長期の時間に置ける効用の最大化問題を解く上で使われるハミルトニアンという物のFirst order conditionで、この数式を元に最適な投資量を解く。ちょっと難しい経済学では必須の式だ。

全く理解出来なかったその日に僕はこの数式を壁に張り、ドロップした後も毎日毎日これを理解しようと粘った。

そして一年経った今年の8月にも理解出来なかった。

いや、確実に前進はしていた。しかし、ハミルトニアンで作った条件をこの公式に変換する行程が解らなかったのだ。

さて、では今僕はこの式を理解しているのだろうか?

答えはノーだ。

僕は未だにどのような変換でラグランジアンからハミルトニアンへ移行しているのかが解らない。

しかし、もし教授が僕に「でも、これを使って色々な分析は出来るかい?」と聞けば、

答えはイエスだ。例えば以下の様な変換を行えば

∂a/∂t = -∂H/∂S = ∂C/∂S * e^(-rt)

∂a/∂t = -r*(∂U/∂q - ∂c/∂q)*e^(-rt) + (d/dt)*(∂U/∂q - ∂c/∂q)*e^(-rt) = ∂C/∂S * e^(-rt)

(d/dt)*(∂U/∂q - ∂c/∂q) = ∂C/∂S + r*(∂U/∂q - ∂c/∂q)

このような結果が得られる。

この結果がホテリングルールと呼ばれ、資源を1単位時間おいておく事によって増える収入は掘った物を銀行に貯金したことによって得られる利子の値と同等になる事を意味する。

様々なモデルで使えば様々な条件が得られる。

そして明日この授業の試験がある。

大学院生活で始めてでそして最大の挫折を味合わせてきた授業を明日終える。

もう勉強は散々にした。1年半も。この授業の為だけに数式とモデルを22ページ分も理解して覚えた。

ただ明日は頭の中にある事を4時間使って書くのみ。

さて、寝ましょう。

明日の試験が終わった時に悔いが残らない様に。

問題をしっかり読めます様に。

キャピタルアセットプライシングモデル と 先物。 [経済学]

最近キャピタルアセットプライシングモデル(CAPM)と先物市場を勉強し直したので復習の為にまとめとこうかと。あ、それぞれの関係性についてとかはパスでw

別にファイナンスが専門ではないので結構しんどいなと思いながら書いてますw

CAPMとは、投資する時に使う割引率を投資リスクに見合って帰るべきでしょうというモデルです。

モデルは

r_i = r_f + ß(r_m - r_f)

r_i :投資iに使うべき割引率。

r_f :リスクフリーレート(リスク無しで得られる投資収益率。普通は国債の利子率とかが使われる)

r_m :マーケートレート(マーケットの商品全部を買った時のリスク)

ß :投資iのリスクとpure market risk(マーケットリスクからフリーレートを差し引いた値)の相関。

このモデルの仮定が一つ。

投資を行う側は資本が充実していて、ポートフォリオをちゃんと組んでいる。

この仮定を以下の様に解釈することができる。

マーケットリスクとは関係のないリスクは、様々な投資を行う事によって打ち消すことができる。

例えば円高になると収益が下がる様な物に投資する場合は、円高で収益が上がる商品にも投資しておけば為替によるリスクは無くなる。

よって、市場全体のリスクとは関係のないリスクはこの仮定下では一切考える必要は無い。

なので、リスクフリーレートに、商品のリスクのマーケット全体のリスクと相関のある部分を足した物で主益を割り引くべきだ。と言うのがこのモデルの結論。

こいつは石油業界でもしょっちゅう使われてる。(だから俺が勉強しないと行けない訳なんだけれども。)

例えば、どの油田を開発しようかと考えると、様々な不確実要素(リスク)が挙ってくる。

国の資源に対する税制や、地形、政治的安定性に資源価格なんかがある。

国の税金は利益に課税するか?収入全てに課税するかで大きく違う。もしかしたら、国は税率を上げてくるかもしれない。

地形はコストを左右する。更なる調査によっては採掘コストが高くなる事が解るかもしれない。

もし政府が弱く、転覆する可能性があれば油田が新政府によって国有化されるかもしれない。

そして資源価格は予想が不可能だ。

最初の三つはマーケット全体のリスクとは関係がない。よって、もし石油会社が大きな物であれば、他の油田に投資する事によってこれらのリスクを打ち消すことができる。

しかしながら、石油はグローバルマーケットが形成されているので、どの油田も同じリスクを持っている。よってこのリスクは打ち消すことができない。

と言う事で、石油価格のリスクを上のモデルのr_mに代入して、CAPMを計算して出た結果でこの油田への投資を割り引けば良い。

と言うのがCAPMでした。

今いるNHHの教授(もう亡くなった方なんだけど)Jan Mossinがその発案者の一人なので、やたらと授業で出てきますw

他の発案者であるWillian SharpはこのCAPMでノーベル経済学賞を貰ってます。何でJan Mossinは貰えなかったんだろ?最初ではなかったのかな?

まぁ相当悔しかっただろうなぁと勉強してて思う今日この頃。

よし、先物。

日本人が先物って聞くと投機というイメージばっか湧くんですが、先物はリスクを減らす為の物です。

あと最近出て来た金融派生商品で、とてもけしからん見たいなアホな事言う人結構いますけど、割と前からあります。

先物で取引されるのは、未来に置ける商品です。

あれですね、値段を全額今のうちに払っておいて商品を予約しておく訳です。

例えば今日の石油の値段が1バレル100だったとして、1年後の先物を1バレル分買う。

期日が近づいたら、同じ期日の先物を1バレル分売って上の先物の注文を相殺する。

先物の価格は期日が近づくと実物の価格に収束するので、このときの売り注文は今の値段と同じになる。

もし今(1年後なわけだけど)の値段が110なのであれば、去年の支払い100を差し引いても手元に10残る。

つまり、石油の値段は100から110へと1年かけて上昇したのだけれども、先物を去年買って今年相殺した事によって得た利益10がその分を賄ってくれるので、結果的に石油を1年後に同じ値段100で買えた事になる。

もし次の年の値段が1バレル110だったなら、上昇分の10を支払わずに済む。

もし値段が90だったならば、相殺時に10を失ってしまい、結局100を支払う事になる。つまり損してしまう。ただ、これによってリスクは避けることができる。

もし値段が倍になってしまったとしても先物を買っていれば多大な損失を被らなくて済むのは非常に有り難い。

だから今日では様々な商品が先物で取引されている。

石油で先物を話すと必ず出て来るのがconvenience yieldとstorage cost.

石油精製会社を想定する。

精製会社は将来に置ける価格リスクを二つの手段でヘッジすることができる。

一つは上で書いた様に先物市場を使う。

もう一つは今買ってタンクに貯めておくという手段がある。しかしこの場合は保持費用がかかる。(strage cost)

しかし、実物を手元においておく事によるメリットが幾らか存在する。そしてそのメリットはconvenience yieldと呼ばれる。

もし、次の年に急激な情勢変化なんかによって石油の供給がストップすると、市場の値段が高騰し、最悪石油を手に入れられない可能性が出てくる。

そう言う事態に置いてはタンクに石油を貯めておく事が助けになる。(そして莫大な利益のチャンスにもなる)

若しくは、何かしらの理由で精製後の商品の需要が急激に高まるかもしれない。そう言った場合には石油が手元にあった方が早い対応が出来る。

これらは”かもしれない”という可能性でしかないが、それでも備える事に幾らかの価値がある事は確かだ。その価値をconvenience yieldと呼ぶ。

じゃぁ先物市場と貯めておくのどっちが良いのだろうか?

答えはしりませんw

一応どっちでも良いんじゃねーの?ってことになってますw

誰かファイナンス専門の人教えてw

ただ、両方が同じ価値を持っていると仮定すると、

F=P(1+r) - K + C

Fは先物市場価格。

Pは現在の価格。

rは利子率。

Kはstorage cost

CはConvenience yield.

(1+r)は機会費用。もし銀行にP分だけお金を入れておけば(1+r)倍になって帰ってくる。

Kはタンクの使用料金とか。

と、まぁこんな関係性ですよと言う事が言える。

もしFがPより大きいのであれば、C-Kが大きいと言える。

もしFよりPが大きいのであれば、C-Kが小さいと言える。

Kが短期で変化する事は考えにくいので、時系列でこれらの流れを追うと、Convenience Yieldの大小を理解することができる。

例えば、過去10年を見てみると結構面白い。

データとグラフどっか行ったからここではうpしないけどw

復習おわり。

よしよし、何も見なくてこのくらい書ければおっけーだな。

ノルウェー人3人ノーベル経済学賞取ってるんだね。そしてそのうち2人がNHHと関係ある人なんだね。

現役教授でないのが残念だけどw

なんか金融系って頭良いなぁと思うけど、あんまりエキサイティングじゃないんだよね。

あと頭の使い方がちょっと経済学と違う気がする。

経済学はごちゃっとした中からモデルを使って規則性を見いだして、物事を理論で見ようとするけど、

金融はなんだろ?ツールを作る事が目的になっている気がする。

良いツールを作ったらむっちゃ儲かったり人の役に立ったりするのは解る。でもやっぱ面白くは無いかな。

別にファイナンスが専門ではないので結構しんどいなと思いながら書いてますw

CAPMとは、投資する時に使う割引率を投資リスクに見合って帰るべきでしょうというモデルです。

モデルは

r_i = r_f + ß(r_m - r_f)

r_i :投資iに使うべき割引率。

r_f :リスクフリーレート(リスク無しで得られる投資収益率。普通は国債の利子率とかが使われる)

r_m :マーケートレート(マーケットの商品全部を買った時のリスク)

ß :投資iのリスクとpure market risk(マーケットリスクからフリーレートを差し引いた値)の相関。

このモデルの仮定が一つ。

投資を行う側は資本が充実していて、ポートフォリオをちゃんと組んでいる。

この仮定を以下の様に解釈することができる。

マーケットリスクとは関係のないリスクは、様々な投資を行う事によって打ち消すことができる。

例えば円高になると収益が下がる様な物に投資する場合は、円高で収益が上がる商品にも投資しておけば為替によるリスクは無くなる。

よって、市場全体のリスクとは関係のないリスクはこの仮定下では一切考える必要は無い。

なので、リスクフリーレートに、商品のリスクのマーケット全体のリスクと相関のある部分を足した物で主益を割り引くべきだ。と言うのがこのモデルの結論。

こいつは石油業界でもしょっちゅう使われてる。(だから俺が勉強しないと行けない訳なんだけれども。)

例えば、どの油田を開発しようかと考えると、様々な不確実要素(リスク)が挙ってくる。

国の資源に対する税制や、地形、政治的安定性に資源価格なんかがある。

国の税金は利益に課税するか?収入全てに課税するかで大きく違う。もしかしたら、国は税率を上げてくるかもしれない。

地形はコストを左右する。更なる調査によっては採掘コストが高くなる事が解るかもしれない。

もし政府が弱く、転覆する可能性があれば油田が新政府によって国有化されるかもしれない。

そして資源価格は予想が不可能だ。

最初の三つはマーケット全体のリスクとは関係がない。よって、もし石油会社が大きな物であれば、他の油田に投資する事によってこれらのリスクを打ち消すことができる。

しかしながら、石油はグローバルマーケットが形成されているので、どの油田も同じリスクを持っている。よってこのリスクは打ち消すことができない。

と言う事で、石油価格のリスクを上のモデルのr_mに代入して、CAPMを計算して出た結果でこの油田への投資を割り引けば良い。

と言うのがCAPMでした。

今いるNHHの教授(もう亡くなった方なんだけど)Jan Mossinがその発案者の一人なので、やたらと授業で出てきますw

他の発案者であるWillian SharpはこのCAPMでノーベル経済学賞を貰ってます。何でJan Mossinは貰えなかったんだろ?最初ではなかったのかな?

まぁ相当悔しかっただろうなぁと勉強してて思う今日この頃。

よし、先物。

日本人が先物って聞くと投機というイメージばっか湧くんですが、先物はリスクを減らす為の物です。

あと最近出て来た金融派生商品で、とてもけしからん見たいなアホな事言う人結構いますけど、割と前からあります。

先物で取引されるのは、未来に置ける商品です。

あれですね、値段を全額今のうちに払っておいて商品を予約しておく訳です。

例えば今日の石油の値段が1バレル100だったとして、1年後の先物を1バレル分買う。

期日が近づいたら、同じ期日の先物を1バレル分売って上の先物の注文を相殺する。

先物の価格は期日が近づくと実物の価格に収束するので、このときの売り注文は今の値段と同じになる。

もし今(1年後なわけだけど)の値段が110なのであれば、去年の支払い100を差し引いても手元に10残る。

つまり、石油の値段は100から110へと1年かけて上昇したのだけれども、先物を去年買って今年相殺した事によって得た利益10がその分を賄ってくれるので、結果的に石油を1年後に同じ値段100で買えた事になる。

もし次の年の値段が1バレル110だったなら、上昇分の10を支払わずに済む。

もし値段が90だったならば、相殺時に10を失ってしまい、結局100を支払う事になる。つまり損してしまう。ただ、これによってリスクは避けることができる。

もし値段が倍になってしまったとしても先物を買っていれば多大な損失を被らなくて済むのは非常に有り難い。

だから今日では様々な商品が先物で取引されている。

石油で先物を話すと必ず出て来るのがconvenience yieldとstorage cost.

石油精製会社を想定する。

精製会社は将来に置ける価格リスクを二つの手段でヘッジすることができる。

一つは上で書いた様に先物市場を使う。

もう一つは今買ってタンクに貯めておくという手段がある。しかしこの場合は保持費用がかかる。(strage cost)

しかし、実物を手元においておく事によるメリットが幾らか存在する。そしてそのメリットはconvenience yieldと呼ばれる。

もし、次の年に急激な情勢変化なんかによって石油の供給がストップすると、市場の値段が高騰し、最悪石油を手に入れられない可能性が出てくる。

そう言う事態に置いてはタンクに石油を貯めておく事が助けになる。(そして莫大な利益のチャンスにもなる)

若しくは、何かしらの理由で精製後の商品の需要が急激に高まるかもしれない。そう言った場合には石油が手元にあった方が早い対応が出来る。

これらは”かもしれない”という可能性でしかないが、それでも備える事に幾らかの価値がある事は確かだ。その価値をconvenience yieldと呼ぶ。

じゃぁ先物市場と貯めておくのどっちが良いのだろうか?

答えはしりませんw

一応どっちでも良いんじゃねーの?ってことになってますw

誰かファイナンス専門の人教えてw

ただ、両方が同じ価値を持っていると仮定すると、

F=P(1+r) - K + C

Fは先物市場価格。

Pは現在の価格。

rは利子率。

Kはstorage cost

CはConvenience yield.

(1+r)は機会費用。もし銀行にP分だけお金を入れておけば(1+r)倍になって帰ってくる。

Kはタンクの使用料金とか。

と、まぁこんな関係性ですよと言う事が言える。

もしFがPより大きいのであれば、C-Kが大きいと言える。

もしFよりPが大きいのであれば、C-Kが小さいと言える。

Kが短期で変化する事は考えにくいので、時系列でこれらの流れを追うと、Convenience Yieldの大小を理解することができる。

例えば、過去10年を見てみると結構面白い。

データとグラフどっか行ったからここではうpしないけどw

復習おわり。

よしよし、何も見なくてこのくらい書ければおっけーだな。

ノルウェー人3人ノーベル経済学賞取ってるんだね。そしてそのうち2人がNHHと関係ある人なんだね。

現役教授でないのが残念だけどw

なんか金融系って頭良いなぁと思うけど、あんまりエキサイティングじゃないんだよね。

あと頭の使い方がちょっと経済学と違う気がする。

経済学はごちゃっとした中からモデルを使って規則性を見いだして、物事を理論で見ようとするけど、

金融はなんだろ?ツールを作る事が目的になっている気がする。

良いツールを作ったらむっちゃ儲かったり人の役に立ったりするのは解る。でもやっぱ面白くは無いかな。

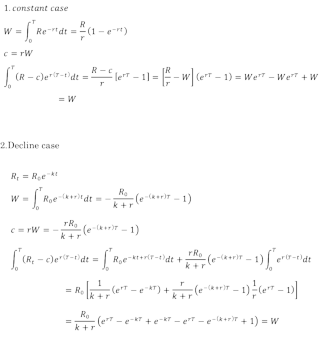

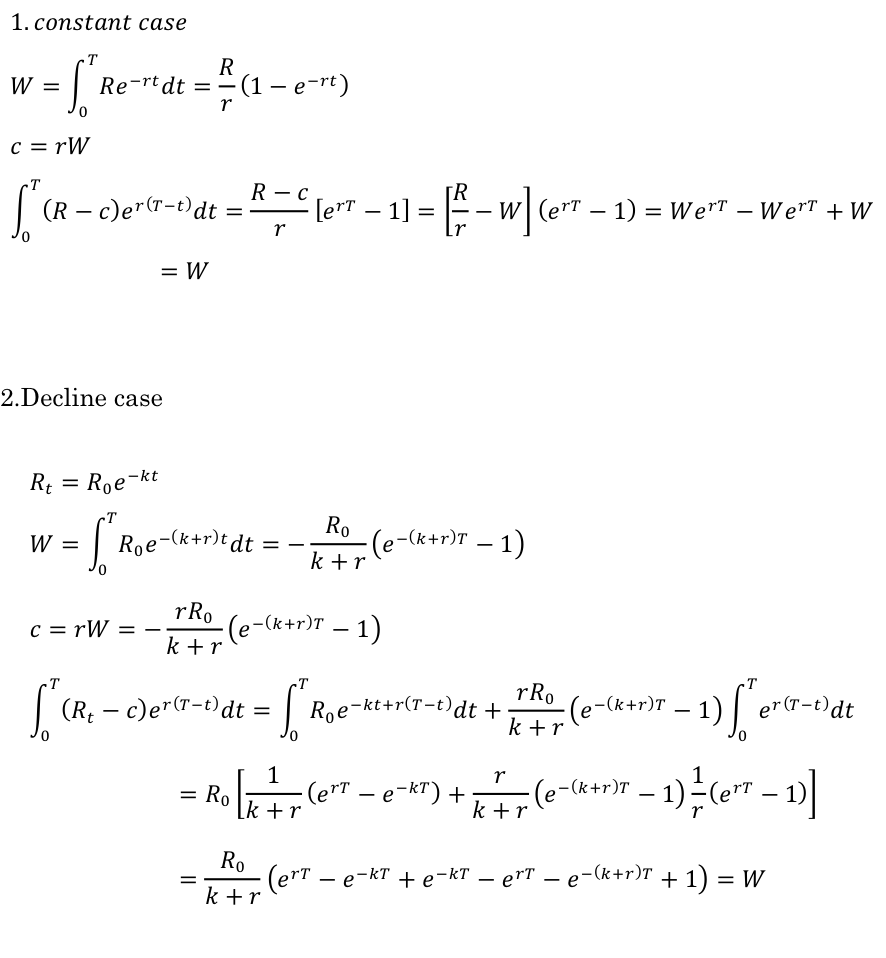

rent maximization [経済学]

もし、明日1000万円が何かの理由によって手に入ったとしたら、どのようにしてそれを使うのが望ましいでしょうか?

すぐに消費してしまう事も出来るし、今後の為に投資しておく事も出来るし、自分の子供や孫の事を考えた投資をする事も出来るでしょう。

そこで疑問になる事は、じゃぁ一体どの選択肢が正しいのよ?と言う事だと思います。

今日はそんなお話です。

最近日本では、石油だったり天然ガスだったりレアアースといった資源がちらほら見つかり始めています。

見つかる理由は非常に単純で、見つかりやすい地上で殆ど見つけてしまったので見つかりにくい海底や地底なんかに調査が及ぶ様になったからです。

良く値段の上昇が理由と言いますが、値段の上昇も探索と採掘の難しさから来るコスト増が原因なので、一緒の事です。

さて、じゃぁもし仮に日本でこれらの資源を採掘出来たとして、それらから利益を上げれるとしたら、僕らは一体どんな行動をするべきなんでしょうか?

僕らはこれらの資源を得たらもう働かなくて済むのでしょうか?

中東の国なんかを見ているとそんな事を考えそうな感じがしますが、現実はそうも行きません。

資源には限りがあり、いつか資源から得られる収益は無くなってしまいます。つまり、もし僕らが資源から得たすべてを消費に使ってしまえば、その消費はいつの日か資源の枯渇とともに潰えることになり、後の世代はその恩恵を受ける事は一切ないでしょう。(まるでバブルを謳歌した世代の昔話を聞く様な気分になるでしょうねw)

つまり、消費という選択肢は1世代限りでの意思決定では正解と言えますが、多世代を考えた際には最低の解答と言えるでしょう。

と、いうことで僕らが取らなくては行けない選択肢は投資になる訳です。

じゃぁどんだけ投資すれば良いのよ?全部?というと全部投資する必要もありません。

おおざっぱな言い方をすると、多世代間に渡って皆が幸せになれる分だけ投資すれば良いのです。

ちょっとこの辺で考えてみましょう。

一体何が残っていれば後の世代は文句を言わないでしょう?資源でしょうか?

もし彼らが僕らの持っている量と同じ量の資源を要求した場合、僕らは一切採掘を出来ない事になってしまいます。

なので何か代替物を探さないと行けません。

まぁ答えは普通に出てきますよね、僕らが今現在持っている資源と同価値のお金が資源が枯渇した時に残っていれば良いのです。

それをどう使おうと彼らの自由です。(ただ、彼らもまた次の世代からの要求があるので・・・)

と言う事で、採掘して発生した収益を投資して、資源が枯渇した時の口座残高が初期資源と同価値になるという条件をモデルで表せば、最適な投資量を計算出来る様になります。

それがこれです。

1つ目のケースは資源の採掘量が一定である場合です。

初期に置ける資源価値Wは、今から枯渇するまでの時期Tまでの収益と等しくなります。未来に置ける収益は例のごとく割引率rで割り引いて現在価値に置き換えます。

よって、資源から得られる収入を採掘開始時の価値で計ることができ、それがWとなります。

資源から得た収益は消費にもある程度使うことができます。

初期の価値Wに投資収益率rを掛けた値だけ消費を行えば、次の時期にも元本Wが残っていてその収益分rWを元本を減らす事なく消費に回すことができます。

全ての世代を幸せにしたいので、この消費を一定量に設定すると仮定します。(つまり、どの世代も同じ量だけ消費するとする)

すると、資本の貯蓄は資源収入Rから消費c=rWを差し引いた値になります。

そしてそれらを枯渇するまでの期間で積分して、ごちゃっとした式を解くと、

なんと言う事でしょう、Wだけがのこっているではありませんか。

つまり、採掘開始時から枯渇時まで収益から消費rWを差し引いた分だけ投資を続ければ、”枯渇時の価値で”Wが残る事が解った訳です。

つまり、このような投資量(裏返せば消費量)で投資を決定すればどんな世代もハッピーな結果を迎えることができる訳です。

2つ目のケースは資源収入が収縮して行くケースです。

例えば石油の場合等だと、産出量が内部圧力に比例して、内部圧力は残存量に比例するので、採掘を続けるごとに産出量が低下して行きます。

このモデルではそのようなケースを取り扱うことができます。

このケースでの違いはただ単にある時点tに置ける収入Rが採掘開始時の収入R0の関数となっているだけです。

その条件を上の式に当てはめればやっぱり投資の合計がWになる結果を得ることができます。

ということで、こういった計算をちゃんとして、資源からの利益を「持続可能な形」で享受しましょうというお話でした。

よく有機野菜とか食べながら持続可能な何タラとか言っている人いますけど、こういうのを持続可能と言うんですよと言い聞かせたいです。

持続可能と言う言葉はとても耳に良いので皆使いがちですが、どのような条件が揃った時に持続可能になるのか?等々は全く解ってないなと良く思います。

そして、持続可能と言う時に、それ自体で持続が可能な要素を出しがちですが(例えば太陽光発電とか水力発電とか)、実際には資源収入なんかも持続可能な形に変換することができる訳ですよ。(今回みたいに)

なんかもうちょっと色々考えて「持続可能」と言う人が増えると良いなとやってて思いました。

すぐに消費してしまう事も出来るし、今後の為に投資しておく事も出来るし、自分の子供や孫の事を考えた投資をする事も出来るでしょう。

そこで疑問になる事は、じゃぁ一体どの選択肢が正しいのよ?と言う事だと思います。

今日はそんなお話です。

最近日本では、石油だったり天然ガスだったりレアアースといった資源がちらほら見つかり始めています。

見つかる理由は非常に単純で、見つかりやすい地上で殆ど見つけてしまったので見つかりにくい海底や地底なんかに調査が及ぶ様になったからです。

良く値段の上昇が理由と言いますが、値段の上昇も探索と採掘の難しさから来るコスト増が原因なので、一緒の事です。

さて、じゃぁもし仮に日本でこれらの資源を採掘出来たとして、それらから利益を上げれるとしたら、僕らは一体どんな行動をするべきなんでしょうか?

僕らはこれらの資源を得たらもう働かなくて済むのでしょうか?

中東の国なんかを見ているとそんな事を考えそうな感じがしますが、現実はそうも行きません。

資源には限りがあり、いつか資源から得られる収益は無くなってしまいます。つまり、もし僕らが資源から得たすべてを消費に使ってしまえば、その消費はいつの日か資源の枯渇とともに潰えることになり、後の世代はその恩恵を受ける事は一切ないでしょう。(まるでバブルを謳歌した世代の昔話を聞く様な気分になるでしょうねw)

つまり、消費という選択肢は1世代限りでの意思決定では正解と言えますが、多世代を考えた際には最低の解答と言えるでしょう。

と、いうことで僕らが取らなくては行けない選択肢は投資になる訳です。

じゃぁどんだけ投資すれば良いのよ?全部?というと全部投資する必要もありません。

おおざっぱな言い方をすると、多世代間に渡って皆が幸せになれる分だけ投資すれば良いのです。

ちょっとこの辺で考えてみましょう。

一体何が残っていれば後の世代は文句を言わないでしょう?資源でしょうか?

もし彼らが僕らの持っている量と同じ量の資源を要求した場合、僕らは一切採掘を出来ない事になってしまいます。

なので何か代替物を探さないと行けません。

まぁ答えは普通に出てきますよね、僕らが今現在持っている資源と同価値のお金が資源が枯渇した時に残っていれば良いのです。

それをどう使おうと彼らの自由です。(ただ、彼らもまた次の世代からの要求があるので・・・)

と言う事で、採掘して発生した収益を投資して、資源が枯渇した時の口座残高が初期資源と同価値になるという条件をモデルで表せば、最適な投資量を計算出来る様になります。

それがこれです。

1つ目のケースは資源の採掘量が一定である場合です。

初期に置ける資源価値Wは、今から枯渇するまでの時期Tまでの収益と等しくなります。未来に置ける収益は例のごとく割引率rで割り引いて現在価値に置き換えます。

よって、資源から得られる収入を採掘開始時の価値で計ることができ、それがWとなります。

資源から得た収益は消費にもある程度使うことができます。

初期の価値Wに投資収益率rを掛けた値だけ消費を行えば、次の時期にも元本Wが残っていてその収益分rWを元本を減らす事なく消費に回すことができます。

全ての世代を幸せにしたいので、この消費を一定量に設定すると仮定します。(つまり、どの世代も同じ量だけ消費するとする)

すると、資本の貯蓄は資源収入Rから消費c=rWを差し引いた値になります。

そしてそれらを枯渇するまでの期間で積分して、ごちゃっとした式を解くと、

なんと言う事でしょう、Wだけがのこっているではありませんか。

つまり、採掘開始時から枯渇時まで収益から消費rWを差し引いた分だけ投資を続ければ、”枯渇時の価値で”Wが残る事が解った訳です。

つまり、このような投資量(裏返せば消費量)で投資を決定すればどんな世代もハッピーな結果を迎えることができる訳です。

2つ目のケースは資源収入が収縮して行くケースです。

例えば石油の場合等だと、産出量が内部圧力に比例して、内部圧力は残存量に比例するので、採掘を続けるごとに産出量が低下して行きます。

このモデルではそのようなケースを取り扱うことができます。

このケースでの違いはただ単にある時点tに置ける収入Rが採掘開始時の収入R0の関数となっているだけです。

その条件を上の式に当てはめればやっぱり投資の合計がWになる結果を得ることができます。

ということで、こういった計算をちゃんとして、資源からの利益を「持続可能な形」で享受しましょうというお話でした。

よく有機野菜とか食べながら持続可能な何タラとか言っている人いますけど、こういうのを持続可能と言うんですよと言い聞かせたいです。

持続可能と言う言葉はとても耳に良いので皆使いがちですが、どのような条件が揃った時に持続可能になるのか?等々は全く解ってないなと良く思います。

そして、持続可能と言う時に、それ自体で持続が可能な要素を出しがちですが(例えば太陽光発電とか水力発電とか)、実際には資源収入なんかも持続可能な形に変換することができる訳ですよ。(今回みたいに)

なんかもうちょっと色々考えて「持続可能」と言う人が増えると良いなとやってて思いました。

Magical theorem [経済学]

さてさて、今日も勉強系で更新します。

気候変動の経済学を勉強してるので、その辺の話を。

前回最適成長の話と、ラムゼイルールについて書きました。

最適成長とは将来のより大きな効用(幸福)の為にどのくらい今を犠牲にするのか?というお話で、最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなるというのがラムゼイルールでした。

で、今回はそれが地球温暖化の議論にどのように用いられているのかを書いてゆきます。

地球温暖化対策をマトモに議論する時、最も盛んに行われる議論は「割引率を何%にするのか?」という事です。

自然再生エネルギーだとか、二酸化炭素の削減だとか、そういう話に議論が行きがちですが、本質的に今の人間が決めなければいけないのは「今どのくらい本気で温室効果ガス(GHG)の削減に取り組まなければ行けないのか?」という事です。

もし、必要以上に取り組めば、それは人類全体に取ってコストでしかなく、未来の人類から激しく非難を受けるでしょうし、逆に取り組みが十分でなければ温暖化された地球環境が人類全体にコストとしてのしかかる事になり、これもまた未来の人類から激しく非難される事になるでしょう。

つまり、現代に生きる僕らは出来るだけ適切にそして行き過ぎない投資を温暖化対策に向けるべきなのです。

じゃぁ具体的にその行き過ぎない程度の投資がいかほどなのかを考えなくてはなりません。

少し話をシンプルにする為に投資の収益に関する不確実性を無い物として考えます。

もし行われる全ての投資が利益的なのであれば、その状況は必要以上に投資しているとはいえないでしょう。逆にいくらかの投資が損失を出しているのであればそれは行き過ぎた投資であると言えます。

じゃぁ利益的って何よ?と言う話をすると、当然費用が収入より小さい事を示します。そして、このケースの場合、時間の価値を考える必要があります。つまり、

今払う費用より、今の価値で計った未来に貰える収入が大きい事が利益的である条件となります。

そして、未来の価値を今の価値に置き換える為に用いられる物が割引率です。割引率は時間の価値なので、リスクフリーの投資の一番低い収益率が用いられます。(リスクフリーに投資すれば待っているだけで収益を得られるので、時間の価値を表す)

さて、ラムゼイルールは「最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなる」という物でした。

そして、割引率はリスクフリーの投資の最も低い収益率が使われると言う物でした。

1階の条件(最大化条件)により最適な投資量が選択されている時には限界投資からもたらされる利益は0です。つまり、限界投資の収益率はリスクフリー投資の最も低い収益率を表している事になります。

つまり!

投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計が地球温暖化の為の投資に使われるべき割引率になる訳です。

じゃぁそれぞれの値って解れば人類がどのくらい真面目に地球温暖化対策に取り込めば良いのかが解り、そこから今どういった技術や事業に投資すれば良いのかが解ります。

おお!すごい!じゃぁこの3つの値は解るのだろうか?

えー全く解りません(汗

というのも、まず割引率δは人の心の作用の話なのでばしっと数字にするのは難しいです。

ηは消費関数のカーブ具合を示すのですが、これも人の心の作用の話で、中々上手く数値か出来ていません。ただ、経済学者は1-4の間にあるだろうと推測しており、習慣的にこれらの値が使われています。

gは経済成長な訳ですが、これもある程度解る物の、やっぱりこれと決められる物ではないです。戦争とか大規模災害とかが無ければまぁ1-2%程度の成長をする事が期待出来ます。

様々な学者が様々な値を計算しています。例えば地球温暖化を経済問題として現実的に捉えた鉱石により騎士の称号を得たSternは称号授与の直接的理由になったStern Reviewにて1.4%の割引率を設定しており、それらを批判する多くの経済学者は6%でなければ利益的な投資にはなり得ないと述べています。

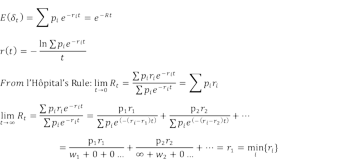

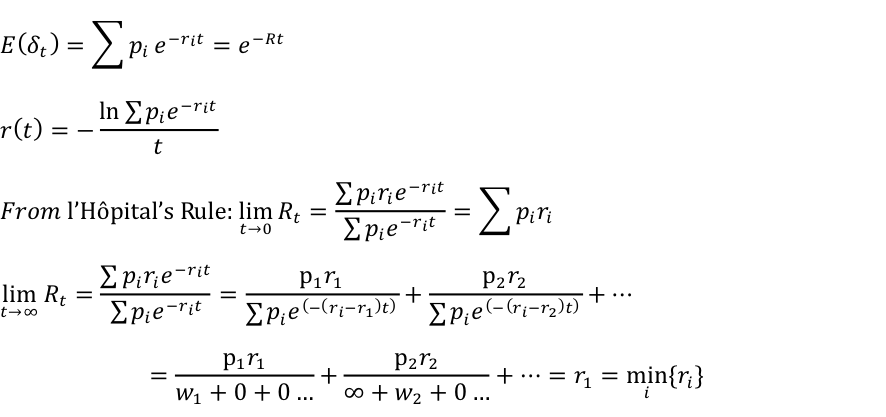

そんな中一人の天才経済学者Martin L. Weitzmanが、ありうる全ての割引率の期待値を割り出せばそうそうでたらめな割引率にはならないだろうという発想をします。

ここで気をつけなければいけないのは、割引率から期待値を計算するのではなく、割引要素(e^-rt)の期待値を計算しなくてはならないと言う事です。

例えばt=100に置ける6%と1.4%の割引率の平均を求めたければ、

0.5*e^-6 + 0.5*e^-1.4を計算しなくてはなりません。

因にこの場合は割引率が2%の時と同じ結果になります。

さて、これを一般化した式に置き換えると、以下の画像の上二つの式になります。

一番上の式は割引要素の期待値が、割引要素と確立を掛けた物の合計に等しくなる事を示しており、それが理想的な割引要素であるとしている。

次の式は一番上の式に自然対数を取ったもので、理想的な割引率が右辺と等しくなる事を示しています。

ここでロピタルの定理を使います。

すると、tが0と無限に収束した際の値を見ることができます。

ここで重要なのはtが無限の値を取る時の結果です。この結果は無限の時間軸で投資を行う際には起こりえる物の中で最も低い割引率を使うべきであると言う事を示しています。

ηは最低でも1でより研究が行われればそれなりに現実味のある値が解る様になるでしょう。そしてgはよほどの大惨事が無い限りは0やマイナスの値にはならないでしょう。(金融危機の2009年でも-0.5%程度。)

つまり、これら二つの値に関しては恐らく低い物をとっても1〜2程度になるだろうと言えます。

そこで問題なのはδです。

果たして人間はどのくらい時間に価値を感じるのでしょうか?これもゼロにはなり得ないと思います。う〜んじゃぁ取り敢えず0.1%を取っておく?

すると、割引率は 0.1+(1〜2)*(1〜2)=1.1~4% くらいになるってことでしょうか。

そしてそういった値を実際に取っているのはSternだったりする訳ですね。

これに関してWeitzmanはStern is correct for wrong reasonなんて事を言ってたりします。

ちなみに僕は経済成長が1%はちょっと低くない?って思うので1.5位とって、0.1+1.5*1=1.6%くらいを取るのが良いのでは?と思います。

気候変動の経済学を勉強してるので、その辺の話を。

前回最適成長の話と、ラムゼイルールについて書きました。

最適成長とは将来のより大きな効用(幸福)の為にどのくらい今を犠牲にするのか?というお話で、最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなるというのがラムゼイルールでした。

で、今回はそれが地球温暖化の議論にどのように用いられているのかを書いてゆきます。

地球温暖化対策をマトモに議論する時、最も盛んに行われる議論は「割引率を何%にするのか?」という事です。

自然再生エネルギーだとか、二酸化炭素の削減だとか、そういう話に議論が行きがちですが、本質的に今の人間が決めなければいけないのは「今どのくらい本気で温室効果ガス(GHG)の削減に取り組まなければ行けないのか?」という事です。

もし、必要以上に取り組めば、それは人類全体に取ってコストでしかなく、未来の人類から激しく非難を受けるでしょうし、逆に取り組みが十分でなければ温暖化された地球環境が人類全体にコストとしてのしかかる事になり、これもまた未来の人類から激しく非難される事になるでしょう。

つまり、現代に生きる僕らは出来るだけ適切にそして行き過ぎない投資を温暖化対策に向けるべきなのです。

じゃぁ具体的にその行き過ぎない程度の投資がいかほどなのかを考えなくてはなりません。

少し話をシンプルにする為に投資の収益に関する不確実性を無い物として考えます。

もし行われる全ての投資が利益的なのであれば、その状況は必要以上に投資しているとはいえないでしょう。逆にいくらかの投資が損失を出しているのであればそれは行き過ぎた投資であると言えます。

じゃぁ利益的って何よ?と言う話をすると、当然費用が収入より小さい事を示します。そして、このケースの場合、時間の価値を考える必要があります。つまり、

今払う費用より、今の価値で計った未来に貰える収入が大きい事が利益的である条件となります。

そして、未来の価値を今の価値に置き換える為に用いられる物が割引率です。割引率は時間の価値なので、リスクフリーの投資の一番低い収益率が用いられます。(リスクフリーに投資すれば待っているだけで収益を得られるので、時間の価値を表す)

さて、ラムゼイルールは「最適な投資量が選択出来ている場合には、投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計に等しくなる」という物でした。

そして、割引率はリスクフリーの投資の最も低い収益率が使われると言う物でした。

1階の条件(最大化条件)により最適な投資量が選択されている時には限界投資からもたらされる利益は0です。つまり、限界投資の収益率はリスクフリー投資の最も低い収益率を表している事になります。

つまり!

投資の限界収益は効用の割引率δに限界効用の変化率と消費の成長率を掛けたものηgの合計が地球温暖化の為の投資に使われるべき割引率になる訳です。

じゃぁそれぞれの値って解れば人類がどのくらい真面目に地球温暖化対策に取り込めば良いのかが解り、そこから今どういった技術や事業に投資すれば良いのかが解ります。

おお!すごい!じゃぁこの3つの値は解るのだろうか?

えー全く解りません(汗

というのも、まず割引率δは人の心の作用の話なのでばしっと数字にするのは難しいです。

ηは消費関数のカーブ具合を示すのですが、これも人の心の作用の話で、中々上手く数値か出来ていません。ただ、経済学者は1-4の間にあるだろうと推測しており、習慣的にこれらの値が使われています。

gは経済成長な訳ですが、これもある程度解る物の、やっぱりこれと決められる物ではないです。戦争とか大規模災害とかが無ければまぁ1-2%程度の成長をする事が期待出来ます。

様々な学者が様々な値を計算しています。例えば地球温暖化を経済問題として現実的に捉えた鉱石により騎士の称号を得たSternは称号授与の直接的理由になったStern Reviewにて1.4%の割引率を設定しており、それらを批判する多くの経済学者は6%でなければ利益的な投資にはなり得ないと述べています。

そんな中一人の天才経済学者Martin L. Weitzmanが、ありうる全ての割引率の期待値を割り出せばそうそうでたらめな割引率にはならないだろうという発想をします。

ここで気をつけなければいけないのは、割引率から期待値を計算するのではなく、割引要素(e^-rt)の期待値を計算しなくてはならないと言う事です。

例えばt=100に置ける6%と1.4%の割引率の平均を求めたければ、

0.5*e^-6 + 0.5*e^-1.4を計算しなくてはなりません。

因にこの場合は割引率が2%の時と同じ結果になります。

さて、これを一般化した式に置き換えると、以下の画像の上二つの式になります。

一番上の式は割引要素の期待値が、割引要素と確立を掛けた物の合計に等しくなる事を示しており、それが理想的な割引要素であるとしている。

次の式は一番上の式に自然対数を取ったもので、理想的な割引率が右辺と等しくなる事を示しています。

ここでロピタルの定理を使います。

すると、tが0と無限に収束した際の値を見ることができます。

ここで重要なのはtが無限の値を取る時の結果です。この結果は無限の時間軸で投資を行う際には起こりえる物の中で最も低い割引率を使うべきであると言う事を示しています。

ηは最低でも1でより研究が行われればそれなりに現実味のある値が解る様になるでしょう。そしてgはよほどの大惨事が無い限りは0やマイナスの値にはならないでしょう。(金融危機の2009年でも-0.5%程度。)

つまり、これら二つの値に関しては恐らく低い物をとっても1〜2程度になるだろうと言えます。

そこで問題なのはδです。

果たして人間はどのくらい時間に価値を感じるのでしょうか?これもゼロにはなり得ないと思います。う〜んじゃぁ取り敢えず0.1%を取っておく?

すると、割引率は 0.1+(1〜2)*(1〜2)=1.1~4% くらいになるってことでしょうか。

そしてそういった値を実際に取っているのはSternだったりする訳ですね。

これに関してWeitzmanはStern is correct for wrong reasonなんて事を言ってたりします。

ちなみに僕は経済成長が1%はちょっと低くない?って思うので1.5位とって、0.1+1.5*1=1.6%くらいを取るのが良いのでは?と思います。

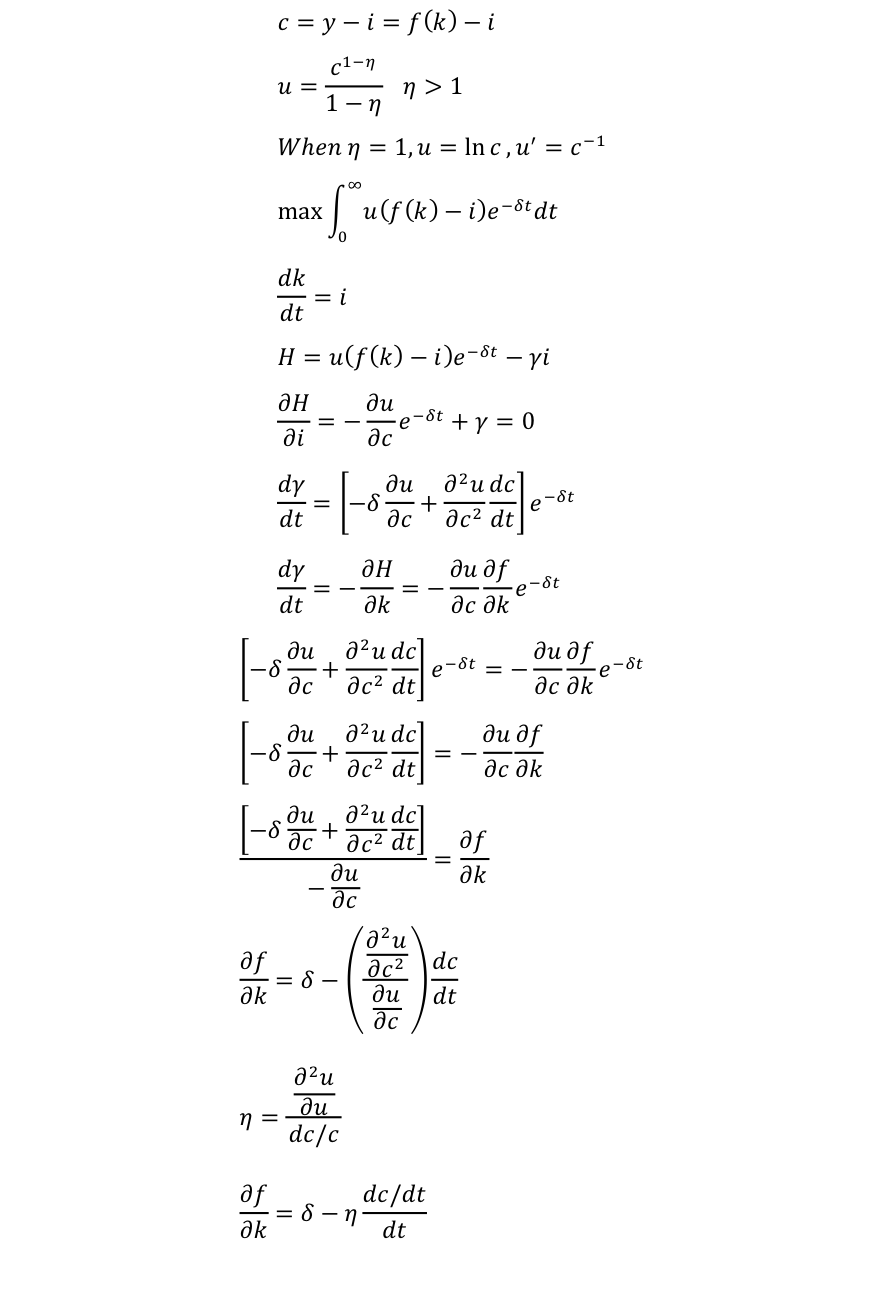

Optimal growth とRamsey Rule っていう輩。 [経済学]

はい、今日も難しい日記を書いて行きます。

もし国が一つしかなくて、その国の経済成長が投資による生産の拡大によって行われるのなら、いったいどんだけ投資をするのが最適なんですかね?というお話です。

国の幸福度合いが消費の関数だとします。u=u(c)

そしてその消費は国のなかで生産した物から次の年への投資分を差し引いた値だとします。c=y-i

で、生産量は資本量kの関数だとします。

大まかに見ればこの上の二つは現実と整合するのですが、まぁそれだけではないと言うのも確かなので仮定にしておきます。

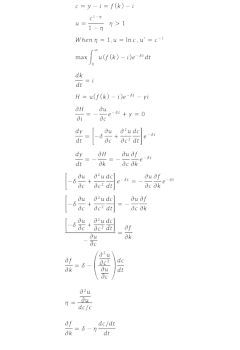

さて、1年だけの効用の最大化なのであれば、投資を0にして消費=生産にしてしまえば良いのですが、ここで時間軸を投入します。

そして、来年の効用より今年の効用の方がある程度重要であるので、ディスカウントファクターであるe^(-δt)を付け加えます。

そして経済を無限に成長すると言う仮定をして、0時点から無限時点に掛けて微分して全ての時点に置ける割り引かれた効用を合計して、現在価値を出します。

下の画像では省いてますが、最大化問題でラグランジアンを作って、それをハミルトニアンHにしてます。

ハミルトニアンを投資量で微分して0にします。

投資量のラグランジアンであるγを時間tで微分すると、追加の資本kがどの程度効用を増加させるのかを導きだせます。そして、それはハミルトニアンHを資本量kで微分させた値と等しくなるので、それらをイコールで結びます。

そしてそれを限界生産量∂f/∂k(次の資本増加でどの程度生産量を延ばせるのかという値)について解きます。

すると、効用uのディスカウントファクターδとごちゃごちゃした部分がでてきます。

このごちゃごちゃした部分はelasticity of marginal utilityに消費の変化量を掛けた物へと変換することができます。

EMUとは消費が一単位増えた時の効用の変化率の変化を表します。この場合は消費が増えるにつれて中々上昇しなくなるので、どれだけ早く消費に対して効用が増加しにくくなるかを示しています。

さて、最適成長のお話は簡単で、最後に示された条件を満たすまで投資すればオッケーです。

実は最後の式はRamsey's rule と呼ばれる物で、未来の価値をどの程度割り引けば良いのか?を教えてくれる式なのです。

δの後の-は+です。ごめんなさい。間違えました。

投資をする際に重要な事は効用を最大化する事であって、未来の所得を最大化する事ではありません。

所得が増加するにつれて、増加1単位から得られる効用は次第に減って行きます。

なら、所得が未来に置いて増加するという前提を元に投資するならば、未来において投資から得る所得が増加させる効用は当然少なくなってしまう訳です。

と、いう事で、普段使用している割引率の概念だけでは効用を最大化する事はかないません。

よって、まず効用を割り引く必要が出て来る上に、所得の変化とそれによって起る効用の変化率の変動も考える必要が出て来る訳です。

そしてそれを上手くモデル化して表したのが上の式な訳です。

この式は気候変動対策なんかを議論する時に頻繁に出てきます。

実際気候変動対策を今、そして未来に置いてどの程度行うべきかの議論を理解するには必ず必要な知識ですし、現在の議論の中心もこの割引率をどの程度のものにするのか?という物になっています。

もし国が一つしかなくて、その国の経済成長が投資による生産の拡大によって行われるのなら、いったいどんだけ投資をするのが最適なんですかね?というお話です。

国の幸福度合いが消費の関数だとします。u=u(c)

そしてその消費は国のなかで生産した物から次の年への投資分を差し引いた値だとします。c=y-i

で、生産量は資本量kの関数だとします。

大まかに見ればこの上の二つは現実と整合するのですが、まぁそれだけではないと言うのも確かなので仮定にしておきます。

さて、1年だけの効用の最大化なのであれば、投資を0にして消費=生産にしてしまえば良いのですが、ここで時間軸を投入します。

そして、来年の効用より今年の効用の方がある程度重要であるので、ディスカウントファクターであるe^(-δt)を付け加えます。

そして経済を無限に成長すると言う仮定をして、0時点から無限時点に掛けて微分して全ての時点に置ける割り引かれた効用を合計して、現在価値を出します。

下の画像では省いてますが、最大化問題でラグランジアンを作って、それをハミルトニアンHにしてます。

ハミルトニアンを投資量で微分して0にします。

投資量のラグランジアンであるγを時間tで微分すると、追加の資本kがどの程度効用を増加させるのかを導きだせます。そして、それはハミルトニアンHを資本量kで微分させた値と等しくなるので、それらをイコールで結びます。

そしてそれを限界生産量∂f/∂k(次の資本増加でどの程度生産量を延ばせるのかという値)について解きます。

すると、効用uのディスカウントファクターδとごちゃごちゃした部分がでてきます。

このごちゃごちゃした部分はelasticity of marginal utilityに消費の変化量を掛けた物へと変換することができます。

EMUとは消費が一単位増えた時の効用の変化率の変化を表します。この場合は消費が増えるにつれて中々上昇しなくなるので、どれだけ早く消費に対して効用が増加しにくくなるかを示しています。

さて、最適成長のお話は簡単で、最後に示された条件を満たすまで投資すればオッケーです。

実は最後の式はRamsey's rule と呼ばれる物で、未来の価値をどの程度割り引けば良いのか?を教えてくれる式なのです。

δの後の-は+です。ごめんなさい。間違えました。

投資をする際に重要な事は効用を最大化する事であって、未来の所得を最大化する事ではありません。

所得が増加するにつれて、増加1単位から得られる効用は次第に減って行きます。

なら、所得が未来に置いて増加するという前提を元に投資するならば、未来において投資から得る所得が増加させる効用は当然少なくなってしまう訳です。

と、いう事で、普段使用している割引率の概念だけでは効用を最大化する事はかないません。

よって、まず効用を割り引く必要が出て来る上に、所得の変化とそれによって起る効用の変化率の変動も考える必要が出て来る訳です。

そしてそれを上手くモデル化して表したのが上の式な訳です。

この式は気候変動対策なんかを議論する時に頻繁に出てきます。

実際気候変動対策を今、そして未来に置いてどの程度行うべきかの議論を理解するには必ず必要な知識ですし、現在の議論の中心もこの割引率をどの程度のものにするのか?という物になっています。